Voller Zugriff auf den Tagesanzeiger – Registrieren Sie sich jetzt kostenlos!

Um den vollständigen Artikel im Tagesanzeiger zu lesen, melden Sie sich bitte in Ihrem Themennetzwerke®-Konto an. Die Registrierung bei Themennetzwerke® ist kostenlos und ermöglicht Ihnen den vollständigen Zugang zum Tagesanzeiger und vielem mehr.

Falls Sie den Tagesanzeiger bereits auf kommunalwirtschaft.eu abonniert hatten und davor keinen Themennetzwerke® Account registriert hatten, dann klicken Sie auf den folgenden Link, um Ihr Passwort zu Ihrer bereits registrierten

E-Mail-Adresse hinzuzufügen: Passwort für kommunalwirtschaft.eu Abonnenten hinzufügen

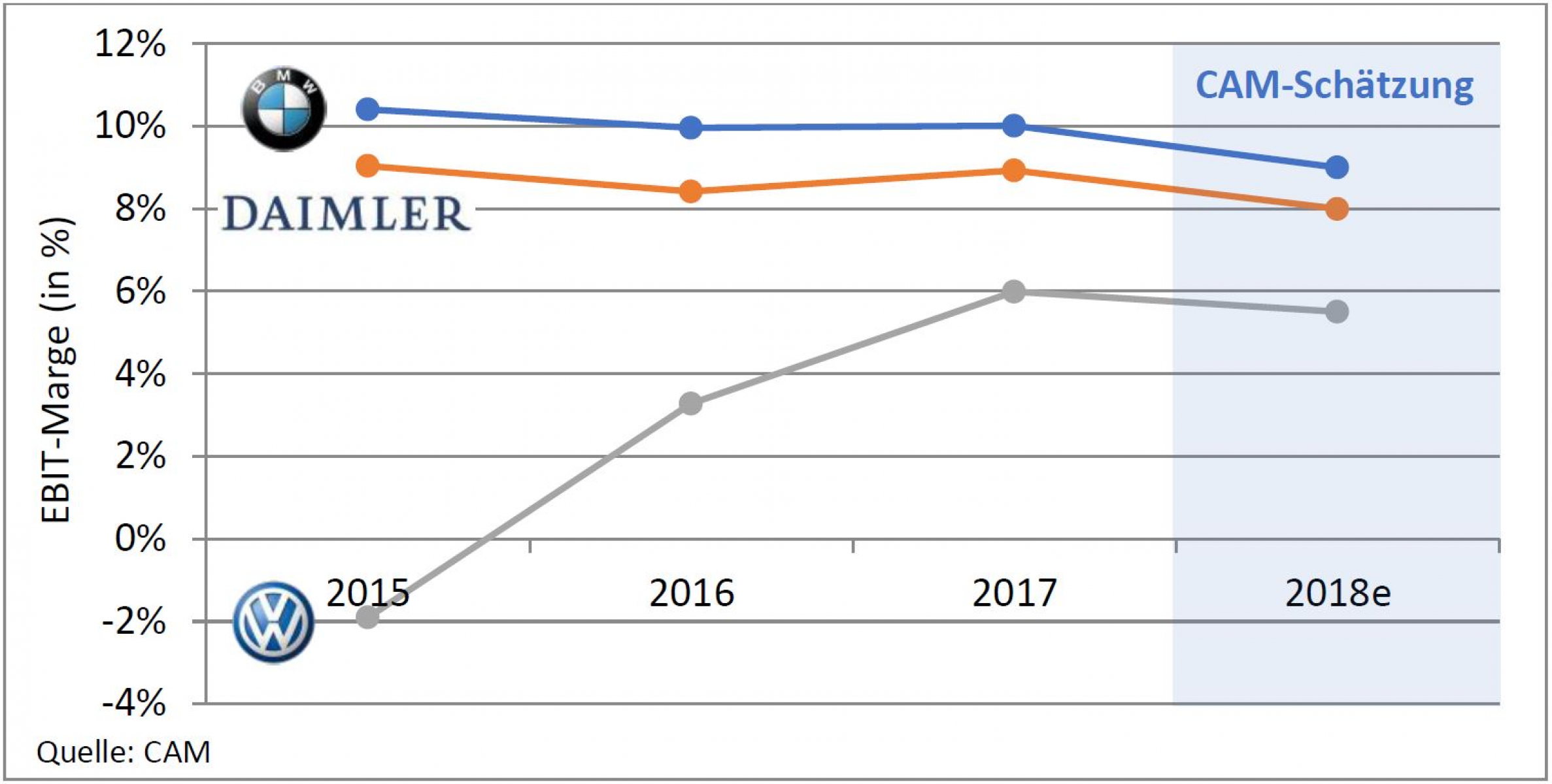

Für die deutschen Automobilbauer erwartet das CAM 2018 einen Rückgang bei Ge-winn und EBIT-Marge, während die neuen Player sowohl bei EBIT-Marge als auch der Marktkapitalisierung meist in einer anderen Liga spielen.

Die Automobilhersteller müssen einen grundlegenden Wandel – auch in der Unter-nehmenskultur – vom „Platzhirschen“ zum neuen „Herausforderer“ meistern.

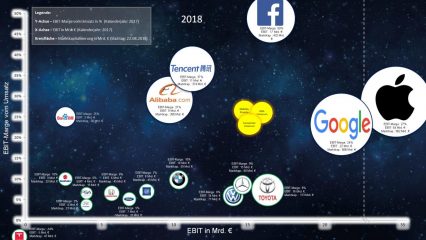

Das Übersichtsposter zum neuen Connected-Car-Universum stellt Kennzahlen wie die Marktkapitalisierung der Automobilhersteller im Vergleich zu den neuen Akteu-ren dar.

Die globalen Automobilhersteller erlebten seit dem Jahr 2011 die wirtschaftlich besten Jahre der Au-tomobilgeschichte. Der Gewinn der 17 wichtigsten OEM stieg im vergangenen Jahr auf die Rekord-summe von zusammen rund 106 Mrd. Euro (2011: 65 Mrd. Euro). Die „fetten Jahre“ in der Automobil-industrie sind jedoch jetzt erst einmal vorbei. Vielmehr kündigen nunmehr technologische, wirtschaft-liche und politische Veränderungen schwierige Zeiten für die Branche an, die die Gewinne und Rendi-ten in den nächsten Jahren deutlich schmälern dürften. Insbesondere werden künftig auch neue Ak-teure aus der Digital- und Mobilitätswelt den etablierten Automobilherstellern mit neuen Geschäfts-modellen zunehmend Konkurrenz machen.

Die im vierzehnten Jahr in Folge erstellte Branchenstudie „AutomotivePERFORMANCE“ vergleicht die Leistungskraft und die Trends der 19 globalen Automobilhersteller in den Bereichen Markt-, Inno-vations- und Finanzerfolg. Für das Gesamtjahr 2018 prognostiziert das CAM für alle großen deutschen Automobilhersteller einen niedrigeren Gewinn als im Vorjahr, so dass auch die EBIT-Margen spürbar sinken werden (vgl. Abbildung 1). Einfluss haben hier Sonderbelastungen wie (insb. bei VW) die Diesel-krise, die Umstellung auf den neuen Prüfzyklus WLTP und der Zollstreit der USA mit China. Auch auf den Fahrzeugabsatz hat dies Auswirkungen: Die ambitionierten Ziele noch zu Beginn des Jahres 2018, die Rekordwerte des Vorjahres noch zu übertreffen, können die deutschen Hersteller nicht erreichen. CAM erwartet für Volkswagen einen Absatz von etwa zehn Millionen Fahrzeugen für 2018, den Toyota leicht übertreffen und damit wieder zum Weltmarktführer werden könnte.

Grundsätzlich sind die Automobilhersteller künftig jedoch nicht mehr die einzigen relevanten Mobili-tätsanbieter: „In das ‚Universum‘ der OEM drängen neue Mobility-Player, etwa Fahrdienstleister wie Uber oder Didi, außerdem Big-Data-Player wie Apple oder Alibaba. Entsprechend muss in Analysen diese ‚neue Welt‘ der Mobilitätsbranche Eingang finden. Entsprechend wird ab diesem Jahr die „Auto-motive PERFORMANCE“-Studie des CAM um diese wichtigen Akteure ergänzt“, so Studienleiter Stefan Bratzel.

Die Bedeutung und potenzielle Marktmacht der neuen Akteure werden besonders deutlich bei der Analyse der Gewinne bzw. Gewinnmargen (vgl. Abbildung 2). In absoluten Zahlen ähneln sich die Ge-winner der Automobilhersteller und der neuen Player noch. Die erfolgreichen Konzerne wie Volkswa-gen, Daimler oder Toyota kommen für 2017 auf einen EBIT von etwa 15 bis 20 Mrd. Euro. Dasselbe gilt für Tencent, Facebook oder Alphabet/Google. Lediglich Apple stellt einen „Ausreißer“ dar mit einem außerordentlich hohen EBIT von 54 Mrd. Euro.

Betrachtet man allerdings die EBIT-Marge, also den Gewinn vor Zinsen und Steuern ins Verhältnis ge-setzt zum Umsatz, so zeigt sich, dass die neuen Player in ganz anderen Regionen ‚zu Hause‘ sind. Wäh-rend 2017 keine globale Herstellergruppe auf eine höhere Marge als etwa 10 Prozent kommt, reichen die entsprechenden Werte der neuen Konkurrenten von 24 Prozent (Google), 25 Prozent (Baidu), 27 Prozent (Apple), 31 Prozent (Alibaba), 37 Prozent (Tencent) bis hin zu außergewöhnlichen 50 Prozent (Facebook). Das ist auch einer der Gründe, warum keiner dieser Akteure ein ernsthaftes Interesse da-ran haben kann, zu einem normalen Autobauer zu werden. Sie beginnen vielmehr damit, sich auf das Geschäft der weit profitableren (Mobilitäts-)Dienstleistungen, von Daten und Software zu konzentrie-ren und werden hier zu immer ernstzunehmenderen Konkurrenten der Automobilbauer.

In Bezug auf die Marktkapitalisierung sind einige Automobilhersteller für sich genommen durchaus erfolgreich. So kann etwa Toyota aktuell einen Marktwert von 188 Mrd. Euro für sich verbuchen, der Volkswagen-Konzern kommt auf rund 80 Mrd. Euro, Daimler auf 66 Mrd. (vgl. Abbildung 3).

In das Universum treten aber immer mehr neue Player aus den Bereichen Digitalisierung, Mobilitäts-dienstleistungen und Mobilfunk/Telekommunikation ein. So erreichen Uber oder Didi Chuxing bereits Marktbewertungen von ca. 50 bis 60 Mrd. Euro. Nimmt man die größten Player Web- und Mobile-Player hinzu ergeben sich nochmals andere Größenordnungen (vgl. Abbildung 3).

Allein die Marktkapitalisierung von Alphabet (Google) ist etwa so groß wie die der zehn größten Auto-mobilhersteller. In ähnlichen Größenordnungen liegen sowohl Facebook und Tencent als auch Alibaba und Amazon. Nochmals darüber liegt der Marktwert von Apple, der kaum niedriger als die Marktkapi-talisierung sämtlicher 19 hier betrachteter Automobil-OEM liegt. In den letzten Monaten bis August 2018 ist er sogar weiter auf über 900 Mrd. Euro gestiegen.

Hierzu Studienleiter Stefan Bratzel: „Die Automobilhersteller profitierten nach der Finanzkrise vom globalen Absatzwachstum mit ‚sieben fetten Jahren‘. Die Branche steht angesichts der Trends von CO2-Zielen, Elektromobilität, Autonomes Fahren und Mobilitätsdienstleistungen vor den größten Um-brüchen ihrer Geschichte. Vor dem Hintergrund des neu entstehenden ‚Universums‘ braucht es eine Neuorientierung der Denk- und Verhaltensmuster: Die Automobilhersteller dürfen sich künftig nicht mehr als dominanten ‚Platzhirschen‘ definieren, sondern müssen in die Rolle eines ambitionierten „Herausforderers“ der neuen Mobilitätswelt wechseln. Um in den neuen Geschäftsfeldern gegen die Big-Data-Player bestehen zu können, ist hierzu eine Veränderung des Selbstverständnisses der Ent-scheidungsträger und der Unternehmenskultur dringend erforderlich.“

Zur Studie

Das Center of Automotive Management (CAM) analysiert seit dem Jahr 2004 die Performance der glo-balen Automobilhersteller. Auf Basis von Geschäftsberichten, von Markt- und Innovationskennzahlen wird die finanzielle und marktbasierte Leistungskraft der Automobilhersteller analysiert und in den quartalsmäßig erscheinenden AutomotivePERFORMANCE-Studien veröffentlicht.

Das Übersichtsposter „Auto Universe: The Connected Car Players 2018“ wurde vom CAM gemeinsam mit der Fachzeitschrift CarIT und Cisco Systems erstellt und ist hier kostenfrei abruf- sowie bestellbar:

https://cci.car-it.com/bestellung

Abbildung 2: EBIT und EBIT-Marge der Mobility Player (Quelle: CAM)

Abbildung 2: EBIT und EBIT-Marge der Mobility Player (Quelle: CAM)

Abbildung 3: Auto Universe Poster: The Connected Car Players - Automotive OEM und Fahrdienstver-mittler (Quelle: CAM) (kostenloser Download: https://cci.car-it.com/bestellung)

Abbildung 3: Auto Universe Poster: The Connected Car Players - Automotive OEM und Fahrdienstver-mittler (Quelle: CAM) (kostenloser Download: https://cci.car-it.com/bestellung)