Voller Zugriff auf den Tagesanzeiger – Registrieren Sie sich jetzt kostenlos!

Um den vollständigen Artikel im Tagesanzeiger zu lesen, melden Sie sich bitte in Ihrem Themennetzwerke®-Konto an. Die Registrierung bei Themennetzwerke® ist kostenlos und ermöglicht Ihnen den vollständigen Zugang zum Tagesanzeiger und vielem mehr.

Falls Sie den Tagesanzeiger bereits auf kommunalwirtschaft.eu abonniert hatten und davor keinen Themennetzwerke® Account registriert hatten, dann klicken Sie auf den folgenden Link, um Ihr Passwort zu Ihrer bereits registrierten

E-Mail-Adresse hinzuzufügen: Passwort für kommunalwirtschaft.eu Abonnenten hinzufügen

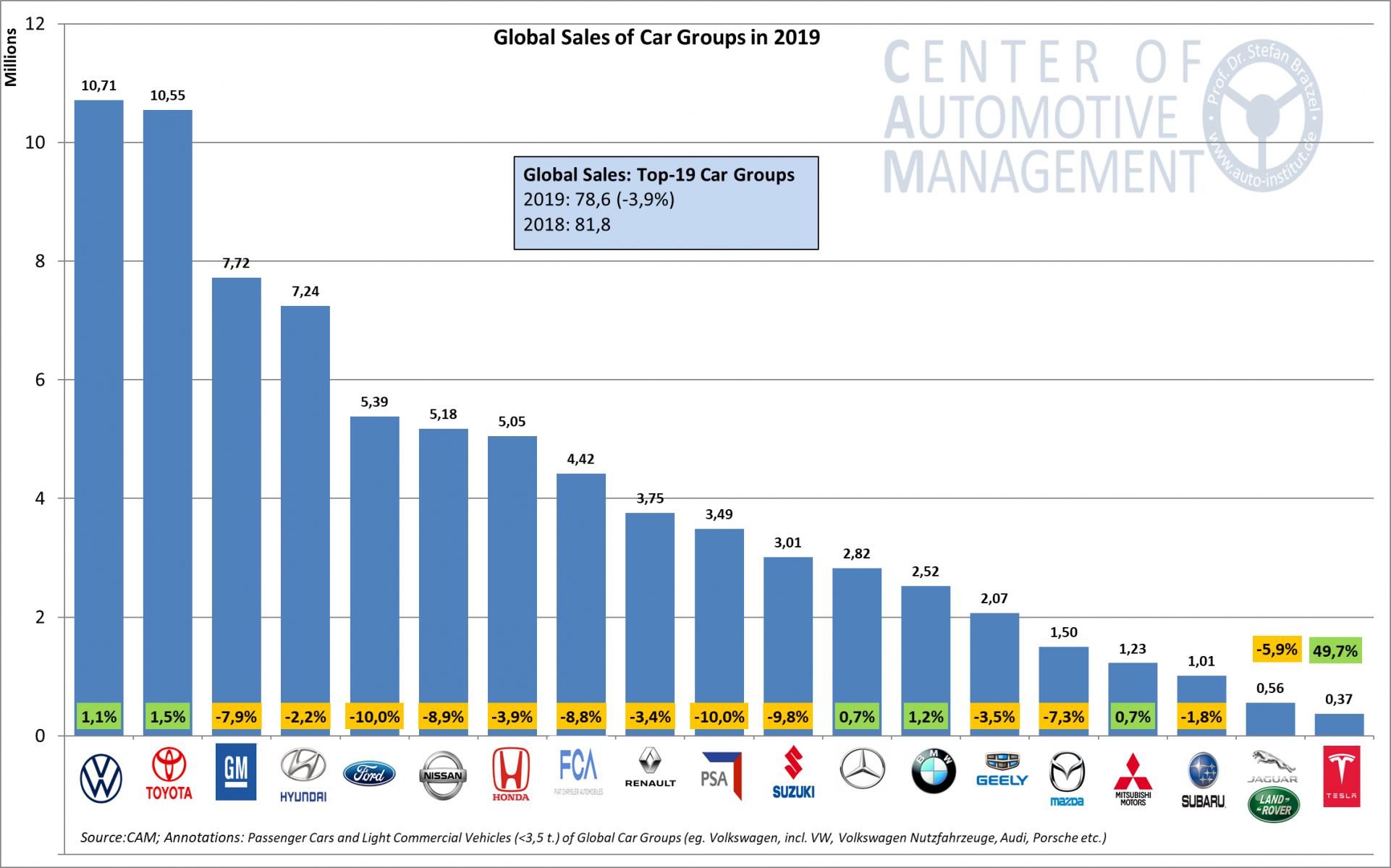

Während die Verkäufe der 19 wichtigsten globalen Automobilhersteller um 3,9 Prozent auf nunmehr 78,6 Mio. Fahrzeuge (Passenger Vehicles/Light Commercial Vehicles) sinken, konnten Volkswagen und BMW Absatzzuwächse von 1,1 bzw. 1,2 Prozent und Daimler von 0,7 Prozent erzielen. Toyota legt um 1,5 Prozent zu, während Tesla als kleinster globaler Hersteller mit einem Zuwachs von 49,7 Prozent der relative Absatzgewinner ist. Das sind die Ergebnisse des AutomotivePERFORMANCE Report 2020 des Center of Automotive Management, in dem regelmäßig die Marktund Finanzkennzahlen der globalen Automobilkonzerne analysiert werden.

Danach bleibt Volkswagen mit 10,7 Mio. Fahrzeugen (PV, LCV) knapp vor Toyota mit 10,6 Mio. die absatzstärkste Automobilherstellergruppe. General Motors und Hyundai (inkl. Kia) kommen mit 7,7 bzw. 7,2 Mio. Einheiten auf Rang drei und vier. Addiert man die in einer Allianz verbundenen Automobilhersteller Renault, Nissan und Mitsubishi kommen diese zusammen mit 10,2 Mio. Fahrzeugen (-1,2%) auf Rang drei (vgl. Abb. 1).

Die Gesamtbilanz 2019 zeigt eine sehr heterogene Entwicklung, bei der etablierte Automobilgruppen hohe Marktrückgänge hinnehmen müssen. Zu den größten Absatzverlieren zählen vor allem die amerikanischen Hersteller Ford (-10%), FiatChrysler (-8,8%) und General Motors (-7,9%). Weit überdurchschnittlich verlieren die europäische PSA Gruppe (-10%) sowie die japanischen Hersteller Nissan (-8,9%) und Suzuki (9,8%). Dabei brechen bei einigen Herstellern die Verkäufe besonders stark im ohnehin rückläufigen chinesischen Markt ein: Bei GM sinken die Absätze dort um 550.000 Einheiten (-15%), bei Ford um 24,5 Prozent und PSA büßt gar 55,5 Prozent seiner Pkw-Verkäufe im Vergleich zu 2018 ein. PSA verkauft dort nur noch 117.000 Fahrzeuge nach 736.000 im Jahr 2015. Demgegenüber konnten die deutschen Hersteller in China in 2019 allesamt noch Zugewinne verbuchen und damit ihre Marktanteile weiter steigern.

Die weltweiten Fahrzeugzulassungen gingen in 2019 erstmals seit der Finanzkrise 2008/2009 massiv zurück, wobei bereits im Jahr 2018 die Automobilnachfrage leicht gesunken ist (-0,3%).

Alleine in Deutschland hat sich die Automobilproduktion zwischen 2017 und 2019 um eine Million Pkw (-17%) reduziert, die Exporte gingen im gleichen Zeitraum sogar um 21 Prozent zurück. Neben Lokalisierungsstrategien der Hersteller liegt der wesentliche Grund für die negative Marktentwicklung vor allem an den Entwicklungstendenzen des weltweit größten Automobilmarktes China.

China war über 20 Jahre die Wachstumslokomotive der globalen Automobilindustrie. Während im Jahr 2000 das Marktvolumen in China noch bei 0,6 Mio. Pkw lag, stieg dieses bis 2017 auf den vorläufigen Höchststand von 24,7 Mio. Pkw. Im Zuge der Handelskonflikte mit den USA und dem relativ niedrigen Wirtschaftswachstum sind im vergangenen Jahr die Neuzulassungen auf nur noch 21,5 Mio. Pkw gesunken. Bedingt durch die aktuelle Corona-Krise ist auch im laufenden Jahr mit weiteren Rückgängen zu rechnen. Bereits im Januar gingen die Neuzulassungen um mehr als 20 Prozent zurück. CAM geht derzeit für das Gesamtjahr 2020 von einem weiteren Rückgang des Gesamtmarktes in China um 5-10 Prozent aus.

Hierzu Studienleiter Stefan Bratzel: „Westliche Automobilhersteller haben seit der Jahrtausendwende massiv vom Marktwachstum in China profitiert und hohe Marktanteile und Gewinne erzielt. General Motors und Volkswagen realisieren in 2019 40,1 bzw. 39,5 Prozent ihres weltweiten Absatzes in China. Bei BMW und Daimler liegt der chinesische Absatzanteil bei 29 bzw. 26 Prozent. Diese hohe Marktrelevanz ist jedoch janusköpfig: Sie führt im Falle von Marktturbulenzen zu einer hohen Verwundbarkeit der Unternehmen.“

Angesichts von Markturbulenzen in China und einer sich transformierenden Automobilindustrie ist auch im Jahr 2020 mit einem sinkenden globalen Absatzvolumen zu rechnen. Neben dem vorläufigen Wegfall des Wachstumsmarktes China befinden sich die weiteren wichtigen Marktregionen USA und Europa bereits auf einem hohen Neuzulassungsplateau und zeigen Sättigungstendenzen. Hinzu kommt, dass die CO2-Regulations- und Förderregime in der EU zwar zu einer signifikanten Steigerung der Elektrofahrzeugzulassungen im laufenden Jahr führen werden. Gleichzeitig wird jedoch der europäische Fahrzeugmarkt aufgrund von Marktunsicherheiten leicht unter dem hohen Niveau des Vorjahrs liegen. Insgesamt erwartet das CAM für den globalen Pkw-Markt einen Rückgang um 5 Prozent in 2020.

Hierzu Stefan Bratzel: „Die globale Automobilindustrie steht vor dem Hintergrund der großen Transformationsthemen Elektromobilität, Connectivity, Autonomes Fahren und Mobility Services vor einer Zeitenwende, die in den nächsten fünf bis zehn Jahren von einer großen Konsolidierungswelle begleitet sein wird. Nur wenige Automobilhersteller können die notwendigen Investitionen in neue Technologien und Geschäftsfelder noch alleine stemmen. Dabei verstärkt die aktuelle konjunkturelle Schwäche in wichtigen Marktregionen den Kostendruck und den Konsolidierungstrend. Dabei gibt jedoch kein „Survival of the Fattest“ - Absatzgröße allein wird das Überleben nicht sichern. Vielmehr müssen die für die Zukunftsfelder relevanten Kernkompetenzen Batterie, Software und Big Data konsequent entwickelt und in neue Geschäftsmodelle übersetzt werden.“

Zur Studie: Das Center of Automotive Management (CAM) analysiert seit dem Jahr 2004 die Performance der globalen Automobilhersteller. Auf Basis von Geschäftsberichten, von Marktund Innovationskennzahlen werden die finanziellen und marktbasierten Leistungsstärken der Automobilhersteller analysiert und in den regelmäßig erscheinenden AutomotivePerformance Reports veröffentlicht.