Voller Zugriff auf den Tagesanzeiger – Registrieren Sie sich jetzt kostenlos!

Um den vollständigen Artikel im Tagesanzeiger zu lesen, melden Sie sich bitte in Ihrem Themennetzwerke®-Konto an. Die Registrierung bei Themennetzwerke® ist kostenlos und ermöglicht Ihnen den vollständigen Zugang zum Tagesanzeiger und vielem mehr.

Falls Sie den Tagesanzeiger bereits auf kommunalwirtschaft.eu abonniert hatten und davor keinen Themennetzwerke® Account registriert hatten, dann klicken Sie auf den folgenden Link, um Ihr Passwort zu Ihrer bereits registrierten

E-Mail-Adresse hinzuzufügen: Passwort für kommunalwirtschaft.eu Abonnenten hinzufügen

Deutschland im internationalen Vergleich nur mit moderaten Elektroauto-Zuwächsen und relativ niedrigem Marktanteil.

Tesla und chinesische Hersteller sind Innovations-Top-Performer bei der Elektromobilität (BEV)

Deutsche OEM besonders innovativ bei Plug-In-Hybriden (PHEV)

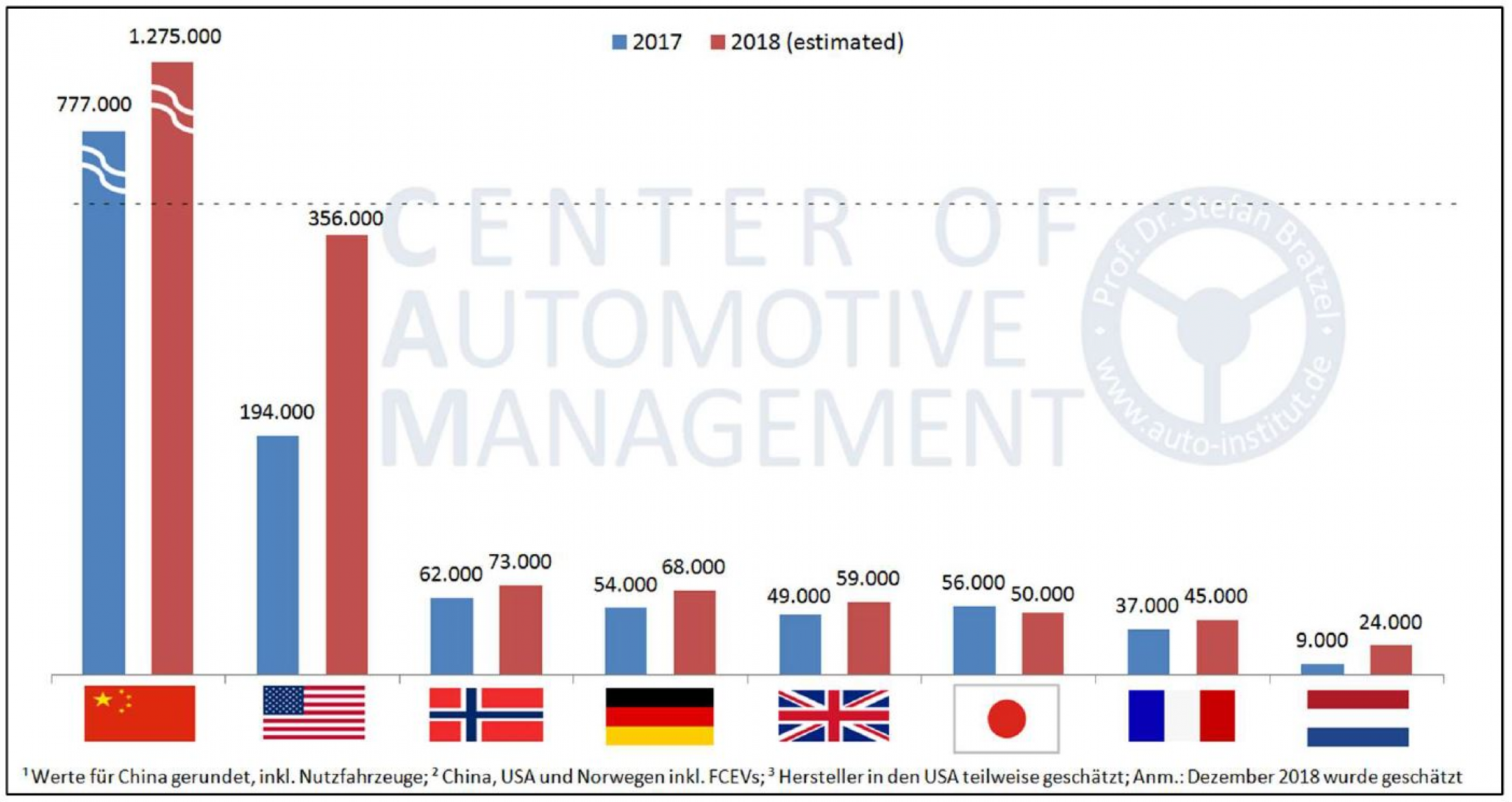

E-Mobilität: Absatztrends in wichtigen globalen Märkten

China wird als Leitmarkt der Elektromobilität erstmals deutlich mehr als eine Million E-Fahrzeuge in einem Jahr absetzen. Im Gesamtjahr 2018 werden im chinesischen Markt rund 1,27 Mio. Elektroautos abgesetzt werden, was einem Zuwachs von 64 Prozent im Vergleich zum Vorjahr entspricht (vgl. Abbildung 1). Der Marktanteil der E-Fahrzeuge an den Gesamtzulassungen steigt auf von 2,7 auf 4,6 Prozent. Das ist das Ergebnis der Branchenstudie zur „Elektromobilität im internationalen Vergleich“ des Center of Automotive Management (CAM) in Bergisch Gladbach. Die Gesamtjahreswerte wurden dabei auf Basis der ersten 11 Monaten hochgerechnet. In China steigt die Zahl der reinen E-Autos (BEV= Battery Electric Vehicles) im Gesamtjahr auf fast eine Million (980.000), was einem Anteil von 77 Prozent entspricht. Rund 23 Prozent der E-Fahrzeuge sind Plug-in Hybride (PHEV). Der chinesische Automobilmarkt wird zu etwa 95 Prozent von chinesischen Automobilherstellern dominiert.

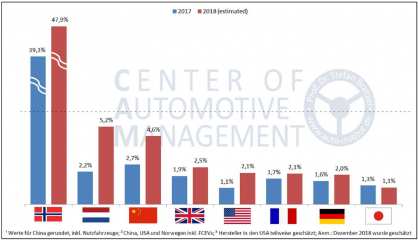

In den USA erhöhen sich die Absatzzahlen für E-Fahrzeuge in 2018 im Vergleich zum Vorjahr um 84 Prozent auf 356.000 Einheiten. Die USA ist damit nach China mit weitem Abstand der zweitwichtigste Markt für Elektromobilität. Wesentlicher Treiber dieses dynamischen Anstiegs in den USA ist Tesla: Auf das Model 3 entfallen bereits 37 Prozent aller E-Fahrzeugzulassungen in den USA, auf alle Tesla Modelle insgesamt über 50 Prozent. In den ersten 11 Monaten wurden bereits 159.000 Tesla verkauft. Insgesamt hat sich in den USA der Marktanteil von E-Autos von 1,1 Prozent auf 2,1 Prozent in 2018 nahezu verdoppelt (vgl. Abbildung 2). Rund zwei Drittel der abgesetzten E-Fahrzeuge sind dabei BEV.

Das kleine Land Norwegen ist nach Absatzzahlen das wichtigste E-Automobilland in Europa. Im Gesamtjahr steigen die Neuzulassungen von E-Autos auf 73.000 Einheiten. Gleichzeitig belegt das Land seine Ausnahmeposition in punkto Markanteil, der von 39,3 Prozent im Vorjahr auf 47,9 Prozent im Jahr 2018 steigt. Rund 63 Prozent der E-Fahrzeuge sind BEVs, während entsprechend 37 Prozent als PHEV zugelassen werden.

In Deutschland werden die E-Neuzulassungen im Gesamtjahr 2018 nur moderat auf rund 68.000 Pkw steigen, was einen Zuwachs von 26 Prozent bedeutet (Jan.-Nov. 2018: 61.800 E-Pkw). Der Marktanteil steigt von 1,6 Prozent auf 2,0 Prozent an. Darunter sind 53 Prozent reine E-Autos (BEV) und entsprechend 47 Prozent PHEV.

In den weiteren europäischen Ländern kommt Großbritannien auf rund 59.000 E-Fahrzeuge, während in Frankreich bis Jahresende etwa 45.000 Pkw neu zugelassen werden dürfte. In den Niederlanden verdreifachen sich nahezu die Absatzzahlen von Elektrofahrzeugen auf rund 24.000. Dort steigt der Marktanteil auf 5,2 Prozent. Auch in Schweden nehmen die E-Fahrzeugabsätze deutlich zu und belaufen sich auf einem Marktanteil von acht Prozent. Dagegen ist in Japan mit einem Rückgang der E-Fahrzeugzulassungen auf ca. 50.00 zu rechnen, wodurch der Marktanteil auf 1,1 Prozent sinkt.

Hierzu Studienleiter Stefan Bratzel: „Die Elektromobilität nimmt in vielen Ländern bereits erheblich an Fahrt auf. Dabei wird die Dynamik vor allem von regulatorischen Rahmenbedingungen und attraktiven Modellangeboten einiger Hersteller getrieben. Die Elektromobilität wird zwar auch im nächsten Jahr weiter an Bedeutung gewinnen. Jedoch ist erst ab dem Jahr 2020 von einer sehr hohen Dynamik auszugehen. Ausschlaggebend sind die massiven Produktanstrengungen vieler Hersteller und das zu erwartende regulatorische Umfeld in zentralen Autoländern. Für Deutschland und die EU ist ab 2020 mit einem exponentiellen Anstieg des E-Autoabsatzes zu rechnen, da die OEM die CO2-Ziele erreichen müssen und Strafzahlungen verhindern wollen. Im Jahr 2025 wird auf globaler Ebene im optimistischen Szenario mit rund 25 Prozent bzw. 25 Millionen jährlich neu zugelassenen Elektro-Pkw gerechnet, im konservativen Szenario mit etwa 12 Prozent.“

Kernaussagen zur Innovationsstärke der Automobilhersteller

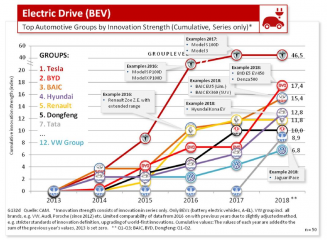

Die deutschen Automobilhersteller haben im Bereich der reinen Elektromobilität noch erheblichen Aufholbedarf und liegen im Vergleich von 25 internationalen Automobilkonzernen nur im Mittelfeld. Unter den reinen Elektrofahrzeugen (BEV) ist derzeit Tesla mit weitem Abstand führend gefolgt von den chinesischen Herstellern BYD und BAIC sowie von Hyundai und Renault (vgl. Abbildung 3). Die Innovationsstärke der Hersteller wurde auf Basis von 159 Serien-Innovationen mittels des MOBIL-Ansatzes berechnet. Für die Auswertung wurden die Innovationsdaten von 2014 bis 2018 kumuliert, um kurzzeitige Schwankungen auszugleichen.

Aufgrund der Reichweiten-starken Modelle (Model S, Model X, Model 3) erreicht Tesla mit 46,5 Indexpunkten die höchste Innovationsstärke. Auf den Plätzen zwei und drei folgen mit BYD und BAIC bereits zwei chinesische Konzerne, die – z.T. als Joint Venture mit westlichen OEM, etwa Denza als Kooperation zwischen BYD und Daimler – die Elektroautos hauptsächlich auf dem heimischen Markt anbieten. Im oberen Drittel des Rankings befinden sich außerdem Hyundai (z.B. Hyundai Kona als relativ preisgünstiges E-Auto mit einer hohen Reichweite von ca. 450 km nach WLTP) und Renault (z.B. das meistverkaufte E-Auto in Europa Zoe).

Die großen deutschen Hersteller BMW, Volkswagen und Daimler finden sich mit den Plätzen 11, 12 und 14 eher im Mittelfeld der Automobilhersteller mit Innovationsstärken zwischen 3 und 10 Indexpunkten. Hier fehlt derzeit noch ein breiteres Angebot mit konkurrenzfähigen Reichweiten und Preispositionen, welches nach den Ankündigungen der Hersteller ab 2019/20 deutlich ausgebaut werden soll. Im unteren Bereich der Rangliste mit derzeit noch geringem oder keinem E-Auto-Angebot bewegen sich Hersteller wie Fiat-Chrysler, Toyota oder die kleineren japanischen OEM Mazda, Mitsubishi und Subaru.

Deutlich anders stellt sich die Innovations-Rangliste dar, wenn man die Plug-In-Hybride betrachtet, also diejenigen E-Fahrzeuge, die zusätzlich für längere Strecken noch einen Verbrennungsmotor an Bord haben, aber trotzdem extern (per Kabel) aufgeladen werden können (vgl. Abbildung 6). Hier sind derzeit die deutschen Hersteller führend (Innovationsstärke wiederum 2014 bis 2018 kumuliert): Volkswagen liegt z.B. aufgrund des VW Touareg und Porsche Cayenne PHEV oder des Passat GTE mit knapp 24 Indexpunkten ganz vorn, gefolgt von Daimler (bislang Benziner-, neuerdings auch Diesel- Plug-Ins z.B. von C- und E-Klasse) und BMW (z.B. Mini Cooper S E Countryman All4 oder BMW 5er iPeformance), beide bewegen sich um 20 Indexpunkte der Innovationsstärke. Die drei OEM bieten die Fahrzeuge hauptsächlich im gehobenen Premiumsegment an, für den breiten Massenmarkt scheint die Technologie mit den zwei Antrieben in einem Fahrzeug meist zu aufwändig und damit zu teuer. Geely und GM – auf Rang vier und fünf führende des Mittelfeldes mit ca. 10 Indexpunkten – nutzen eine ähnliche Strategie und bieten die Antriebe etwa in diversen Volvo-, Cadillac- und Buick-Modellen an. Auf eine etwas breitere Käuferschicht zielen die Volumenhersteller im Mittelfeld: BYD, Hyundai, Nissan und Toyota. So bietet etwa Hyundai PHEV-Versionen der Modelle Hyundai Ioniq und Kia Niro an. Toyota verkauft eine Plug-In-Version seines Hybridpioniers Prius.

Center of Automotive Management (CAM)

Das Center of Automotive Management (CAM) an der Fachhochschule der Wirtschaft in Bergisch Gladbach untersucht im Bereich der Elektromobilität regelmäßig die Innovationen der Automobilhersteller, sowie Absatzentwicklungen und Trends in wichtigen automobilen Leitmärkten. Im Kern der Forschung stehen die in verschiedenen Datenbanken erfassten fahrzeugtechnischen Neuerungen von über 30 Automobilgruppen, sowie automobile Absatztrends und Rahmenbedingungen in relevanten Ländern. Seit dem Jahr 2005 wurden bislang etwa 14.500 technologische Innovationen von Automobilherstellern und Zulieferern inventarisiert. Jede einzelne Neuerung wird systematisch nach dem M.O.B.IL - Ansatz (Maturity/Reifegrad, Originalität, Benefit/Kundennutzen, Innovation Level/Innovationsgrad) bewertet und gewichtet. Aus der Summe der gewichteten Innovationen werden z.B. die Innovationsstärken von Automobilherstellern, Marken und Regionen ermittelt. CAM erstellte auch eine Reihe vertiefender Studien zur Elektromobilität und anderen Innovationsthemen. Die in der vorliegenden Pressemitteilung vermittelten Informationen basieren auf der aktuellen Branchenstudie Elektromobilität 2018 des CAM. Weitere Informationen zu Inhalten und Bezugskonditionen sind über die nachfolgenden Kontaktdaten zu erhalten.

ABBILDUNG 2: MARKTANTEILE VON ELEKTROAUTOS (BEV, PHEV) IN WICHTIGEN MÄRKTEN: 2018/17

ABBILDUNG 2: MARKTANTEILE VON ELEKTROAUTOS (BEV, PHEV) IN WICHTIGEN MÄRKTEN: 2018/17

Abbildung 3: Innovationsstärke im Bereich BEV

Abbildung 3: Innovationsstärke im Bereich BEV