Voller Zugriff auf den Tagesanzeiger – Registrieren Sie sich jetzt kostenlos!

Um den vollständigen Artikel im Tagesanzeiger zu lesen, melden Sie sich bitte in Ihrem Themennetzwerke®-Konto an. Die Registrierung bei Themennetzwerke® ist kostenlos und ermöglicht Ihnen den vollständigen Zugang zum Tagesanzeiger und vielem mehr.

Falls Sie den Tagesanzeiger bereits auf kommunalwirtschaft.eu abonniert hatten und davor keinen Themennetzwerke® Account registriert hatten, dann klicken Sie auf den folgenden Link, um Ihr Passwort zu Ihrer bereits registrierten

E-Mail-Adresse hinzuzufügen: Passwort für kommunalwirtschaft.eu Abonnenten hinzufügen

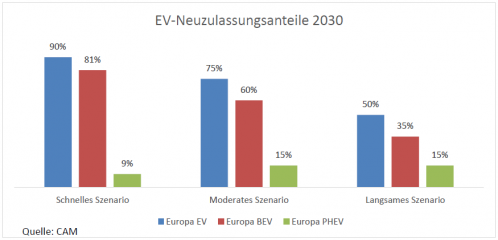

Für das Jahr 2030 kann der Neuzulassungsanteil von Elektrofahrzeugen (EVs) in Europa unter günstigen Rahmenbedingungen im „Schnellen Szenario“ auf bis zu 90 Prozent steigen. Im Mo-deraten Szenario“ wird von einem EV-Anteil von 75 Prozent und im „Langsamen Szenario“ wird von einem EV-Anteil von 50 Prozent ausgegangen.

Zentrale Treiber sind die Regulations- und Förderkulissen (insbes. die Klimaschutzziele), die Batteriepreisentwicklung und vor allem die Dichte und Qualität der Ladeinfrastruktur.

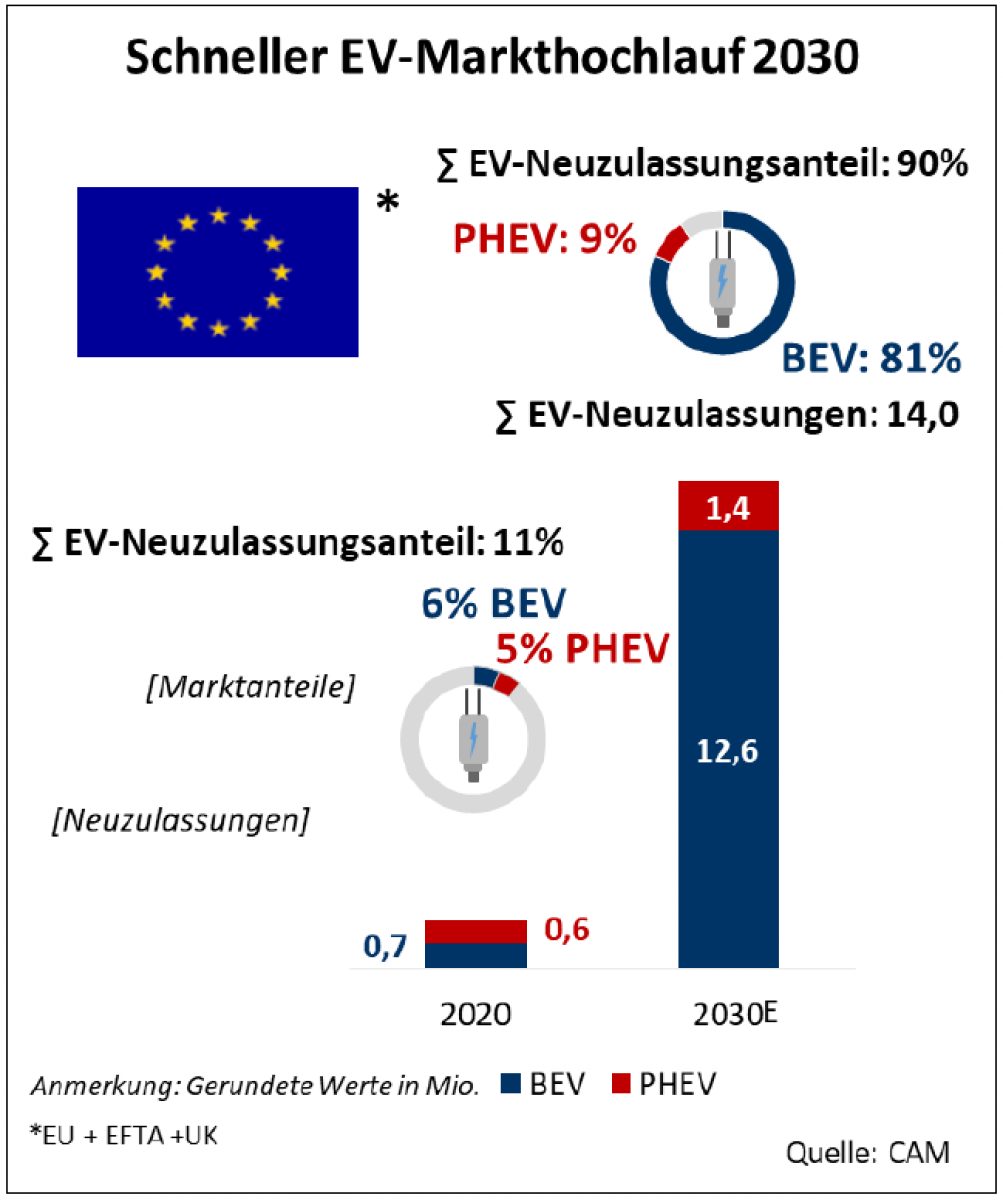

Die globale Marktdynamik der Elektromobilität hat sich im Jahr 2020 vor dem Hintergrund veränderter Regulationskulissen und verschärfter Klimaschutzziele erheblich beschleunigt. Die E-Mobilität steigt dabei entgegen dem Corona-bedingten rückläufigen Gesamtmarkttrend. Im Jahr 2020 wurden in Eu-ropa (EU+EFTA+UK) insgesamt 11,9 Mio. Pkw neu zugelassen. Das entspricht einem Rückgang von rund 24 Prozent im Vergleich zum Jahr 2019. Im Gegensatz dazu ist der Elektrofahrzeugabsatz (BEV/PHEV) auf dem europäischen Markt um knapp 144 Prozent auf ein Niveau von etwa 1,3 Mio. Fahrzeugen gestiegen. Die EVs (BEV+PHEV) haben im Jahr 2020 einen Neuzulassungsanteil von knapp 11 Prozent. Rund 6 Prozent entfallen auf die BEVs und etwa 5 Prozent auf die PHEVs. Im ersten Halbjahr 2021 beschleunigte sich dieser Trend mit einem EV-Neuzulassungsanteil von rund 17 Prozent weiter. In Deutschland liegt der Marktanteil von E-Fahrzeugen nach sechs Monaten des Jahres 2021 nunmehr bei 22,5 Prozent.

Für das Jahr 2030 ist vor dem Hintergrund verschärfter Klimaschutzregeln und bereits erlassener Zu-lassungsverbote für Verbrenner in einigen Ländern mit einer weiteren deutlichen Erhöhung des globa-len EV-Marktanteils zu rechnen. Zur Abschätzung des EV-Marktes in Europa wurden drei Szenarien entwickelt, die sich im Hinblick auf die Geschwindigkeit des Markthochlaufs unterscheiden.

Im „Schnellen Szenario“, das einen sehr dynamischen EV-Markthochlauf modelliert, steigt der EV-Marktanteil in Europa im Jahr 2030 auf 90 Prozent. Rund 81 Prozent der gesamten europäischen Pkw-Neuzulassungen entfallen auf BEV, knapp 9 Prozent wären Plug-In-Hybride. Für den Gesamtmarkt in Europa wird für das Jahr 2030 – in allen Szenarien - von 15,5 Mio. der Neuzulassungen im Jahr 2030 ausgegangen. Durch den EV-Marktanteil von 90 Prozent resultiert somit ein absoluter Absatz von etwa 14 Mio. elektrischen Fahrzeugen (EVs), die sich aus 12,6 Mio. batterieelektrischen und 1,4 Mio. Plug-In-Hybriden zusammensetzen.

Diese Entwicklungen sind vor allem den ambitionierten regulatorischen Vorgaben (CO2-Flottengesetz-gebung), stark sinkender Batteriepreise sowie der sehr gut ausgebauten Ladeinfrastruktur geschuldet. Daraus resultiert, dass sich das BEV-/PHEV-Verhältnis unter den EV in deutlich in Richtung der nach-haltigeren und kostengünstigeren batterieelektrischen Fahrzeuge entwickelt. Demzufolge liegt das BEV-/PHEV-Verhältnis unter den EVs in diesem Szenario bei 90:10 zugunsten der BEV.

Aus den getroffenen Annahmen geht im moderaten EV-Markthochlauf-Szenario ein EV-Neuzulas-sungsanteil von 75 Prozent im Jahr 2030 hervor, während mit einem Viertel konventionellen Verbrenn-erfahrzeugen gerechnet wird. Die 75 Prozent EVs setzen sich zu 80 Prozent aus BEVs und zu 20 Prozent aus PHEVs zusammen. Aus den prozentualen Anteilen ergeben sich in absoluten Zahlen Neuzulassun-gen von 11,6 Mio. EVs im Jahr 2030. Darunter finden sich nach dem erwarteten BEV-/PHEV-Verhältnis rund 9,3 Mio. BEVs und 2,3 Mio. PHEVs.

Unter der Annahme eher negativer bzw. kontraproduktiver Einflussfaktoren ergibt sich im langsamen EV-Markthochlauf-Szenario ein gesamthafter EV-Neuzulassungsanteil von etwa 50 Prozent. In diesem Szenario sind entsprechend noch 50 Prozent der Neuzulassungen konventionelle Verbrennerfahr-zeuge. Aufgrund von massiven Ladeinfrastrukturproblemen erfahren im Vergleich zu den anderen Sze-narien Plug-In-Hybride eine höhere Nachfrage, so dass das BEV-/PHEV-Verhältnis hier nur 70:30 zu-gunsten der BEVs beträgt. Daraus resultiert ein Neuzulassungsanteil der BEVs von 35 Prozent und der PHEVs von 15 Prozent. In absoluten Zahlen werden im Langsamen Szenario 5,4 Mio. BEVs und 2,4 Mio. PHEVs in Europa neuzugelassen, die sich dementsprechend auf 7,8 Mio. EVs im Jahr 2030 in Europa summieren.

Die Modellierung der Szenarien basiert insbesondere auf Annahmen zu Fahrzeugkosten (insbes. Bat-teriekosten), Ladeinfrastruktur sowie zur politischen Regulierung bzw. Förderung. Die Ladeinfrastruk-tur ist dabei ein für den Markthochlauf unerlässlicher „Hygienefaktor“ der Elektromobilität. Im Schnel-len Szenario werden für das Jahr 2030 etwa Batteriepreise von 40 Euro pro Kilowattstunde (kWh) Bat-teriekapazität, Normal- und Schnellladenetze mit hoher Dichte, guter Funktionalität und niedrigen Stromkosten sowie insbesondere den EV-Markthochlauf unterstützende Regulierungskulissen ange-nommen. Dazu zählen weitere Verschärfungen der CO2-Flottenziele, Bonus-Malus Regelungen, Ein-fahrverbote von Verbrennerfahrzeugen in Metropolen sowie Zulassungsverbote für Verbrennerfahr-zeuge bzw. deren Ankündigungen in weiteren Ländern.

Durch den in den verschiedenen Szenarien beschriebenen Markthochlauf der Elektromobilität redu-ziert sich das jeweilige Absatzvolumen von Fahrzeugen mit Verbrennungsmotoren, und es erhöht sich damit gleichsam das wirtschaftliche Risiko für entsprechende Investitionen von Automobilherstellern. Da auch in anderen zentralen Marktregionen wie China und den USA mit ähnlichen Trends zu rechnen ist, stellt sich für alle Automobilhersteller die Frage, ob sich die Investitionen in neue Motorengenera-tionen und Plattformen bzw. Baukastenarchitekturen für Verbrennerfahrzeuge noch ausreichend amortisieren. Grundsätzlich müssen die Automobilhersteller je nach Szenario bereits für das Jahr 2030 mit einer teils sehr drastischen Reduzierung der Absatzvolumen für Benzin- und Dieselfahrzeuge rech-nen. Entsprechend dürften viele Automobilhersteller die Entwicklung in neue Verbrennerfahrzeuge in der zweiten Hälfte der 2020er Jahre einstellen.

Hierzu Studienleiter Stefan Bratzel: „Ein schneller Markthochlauf der Elektromobilität bis zum Jahr 2030 ist möglich, aber sehr voraussetzungsvoll. Neben entsprechender Regulations- bzw. Förderkulis-sen und der Senkung der Batteriekosten ist dafür insbesondere der Hygienefaktor „Ladeinfrastruktur“ unerlässlich. Der Aufbau einer dichten und verlässlichen Schnell- und Normalladeinfrastruktur erschein dabei als größte Herausforderung. Gleichzeitig muss sichergestellt werden, dass durch den Hochlauf der Elektromobilität nicht die Mobilität von Geringverdienern eingeschränkt wird.“

Abbildung 2: Markthochlauf-Szenarien der Elektromobilität (BEV/PHEV) 2030 in Europa

Abbildung 2: Markthochlauf-Szenarien der Elektromobilität (BEV/PHEV) 2030 in Europa