Voller Zugriff auf den Tagesanzeiger – Registrieren Sie sich jetzt kostenlos!

Um den vollständigen Artikel im Tagesanzeiger zu lesen, melden Sie sich bitte in Ihrem Themennetzwerke®-Konto an. Die Registrierung bei Themennetzwerke® ist kostenlos und ermöglicht Ihnen den vollständigen Zugang zum Tagesanzeiger und vielem mehr.

Falls Sie den Tagesanzeiger bereits auf kommunalwirtschaft.eu abonniert hatten und davor keinen Themennetzwerke® Account registriert hatten, dann klicken Sie auf den folgenden Link, um Ihr Passwort zu Ihrer bereits registrierten

E-Mail-Adresse hinzuzufügen: Passwort für kommunalwirtschaft.eu Abonnenten hinzufügen

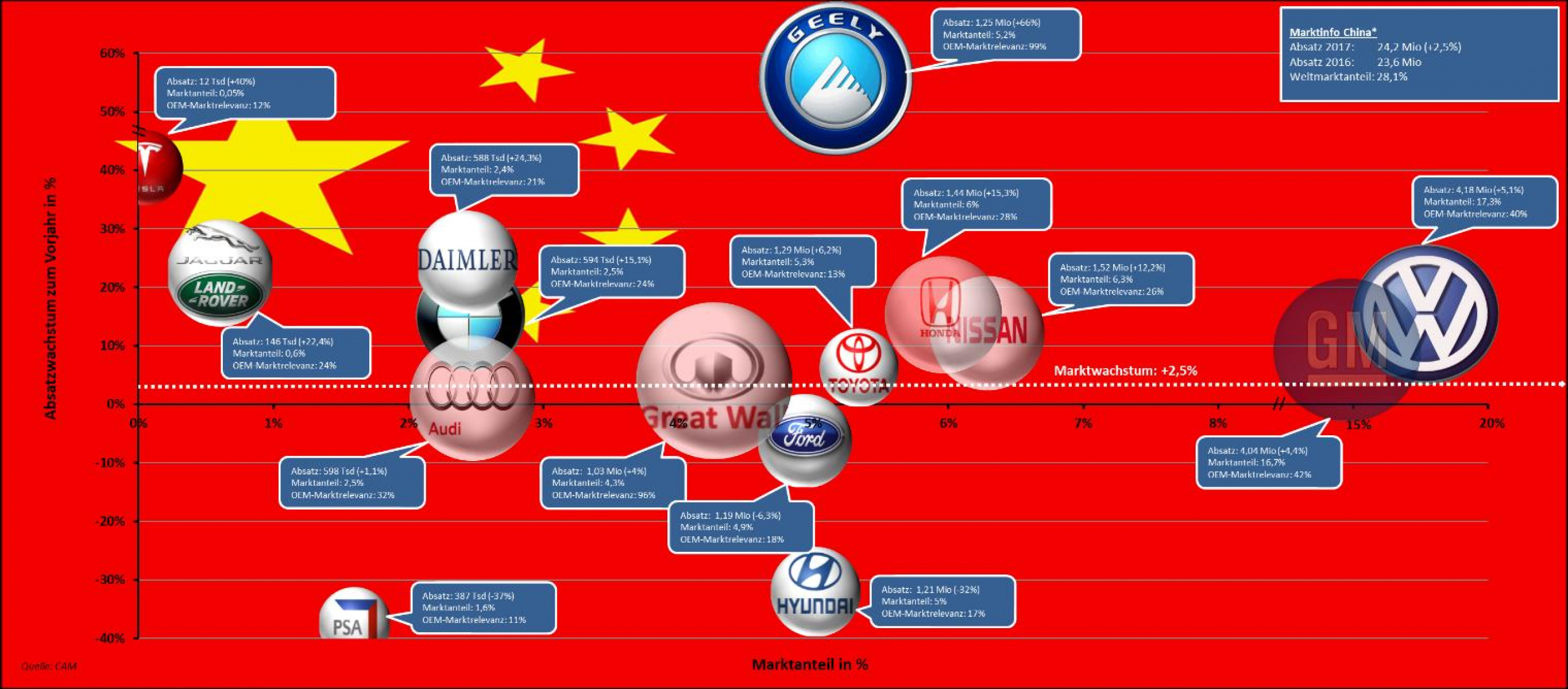

Der Volkswagen Konzern (inkl. Audi, Porsche) hat dort seit dem Jahr 2011 seine Absätze um 85 Prozent erhöht und setzt als Marktführer nunmehr bereits 40 Prozent seiner weltweit verkauften Pkw ab. Bei der Premiumtochter Audi beträgt die Marktrelevanz bereits 32 Prozent, während BMW und Daimler auf 24 bzw. 21 Prozent kommen. Letztere konnten ihre Verkäufe in China um mehr als 150 Prozent steigern (seit 2011). Die deutschen Hersteller sind hier nicht allein. General Motors kommt sogar auf eine Marktrelevanz von 42 Prozent, Honda und Nissan realisieren dort 28 bzw. 26 Prozent ihrer globalen Verkäufe. Tesla setzt in China immerhin 12 Prozent seiner Fahrzeuge ab.

Das sind die Ergebnisse der von CAM erstellte Studie zur Marktpositionierung der globalen Hersteller, die von der Zeitschrift carIT herausgegeben und von Cisco Systems unterstützt wird. Die Marktpositionierung der globalen Automobilhersteller entscheidet in erheblichem Maße über deren langfristigen Erfolg. Sie ist aber auch janusköpfig, da mit der jeweiligen Marktpositionierung auch

erhebliche Risiken verbunden sind, falls ein bedeutender Absatzmarkt in politische oder wirtschaftliche Turbulenzen gerät (vgl. Abb. 1). Die Marktpositionierungsmatrix liefert eine aktuelle Übersicht über die Stärke und die Abhängigkeiten der 20 globalen Automobilhersteller in den wichtigsten Automobilmärken. Dabei werden sowohl Marktanteile, das Absatzwachstum und die Marktrelevanz für den jeweiligen Hersteller in den wichtigsten Automobilländern abgetragen (vgl. Abbildung 2).

„Im Vergleich der globalen Automobilhersteller zeigen sich sowohl die verpassten Chancen als auch inhärente Risiken durch die gewählten Marktpositionierungsstrategien“, so Studienleiter Stefan Bratzel. „Durch eine starke Präsenz in einem wichtigen Automobilmarkt können Hersteller bei Wachstum überdurchschnittlich profitieren und schnell Weltmarktanteile hinzugewinnen bzw. kurzfristig Schwächen in anderen Marktregionen verdecken. Allerdings gehen globale Hersteller dabei auch hohe Risiken ein, wenn der dominante Absatzmarkt in Turbulenzen gerät. Langfristig erfolgreich werden solche Hersteller sein, die eine ausgeglichene Marktstruktur aufweisen und schnell auf Veränderungen reagieren können.“

Die globale Marktpositionierung der Automobilhersteller offenbart unterschiedliche Schwerpunkte: Für den weltweit absatzstärksten Automobilkonzern Volkswagen ist nach China (40%) vor allem der Heimatmarkt Europa mit einer Marktrelevanz von 37 Prozent enorm wichtig, während in den USA nur sechs Prozent der weltweit verkauften Pkw abgesetzt werden. Dagegen profitiert Toyota von der starken Marktposition in den USA. Fast jedes vierte Auto (24%) aus dem japanischen Konzern geht in die USA, wo seit 2011 der Absatz um 48 Prozent erhöht werden konnte. Im Heimatmarkt Japan ist Toyota mit großem Abstand Marktführer (44% Marktanteil), wobei die Bedeutung des Marktes (OEM-Marktrelevanz) für das Unternehmen nur noch bei 19 Prozent liegt. Toyota hat im Vergleich zu VW und GM eine sehr starke Marktposition in Südostasien (z.B. Thailand). In Europa ist Toyota dagegen mit einem Marktanteil von nur 4,4 Prozent recht schwach, nur 8 Prozent seiner Fahrzeuge werden hier verkauft. Im wichtigsten globalen Automarkt China realisieren die Japaner nur 13 Prozent ihrer globalen Verkäufe. Damit profitieren sie zwar nur unterdurchschnittlich vom dortigen Marktwachstum. Allerdings ist durch die recht ausgeglichene globale Marktpositionierung die Verwundbarkeit von Toyota durch Volatilitäten von Einzelmärkten geringer.

Auch der drittgrößte globale Automobilhersteller General Motors profitiert von der starken Marktposition in China und den USA. In China konnte GM die Marktführerschaft gegenüber Volkswagen nicht halten und rutschte mit 16,7 Prozent Marktanteil auf Platz zwei (VW: 17,3%). Dennoch verkauft GM, ähnlich wie der Rivale Volkswagen, 42 Prozent der Fahrzeuge in China und ist damit auch sehr abhängig von einem Einzelmarkt. In den USA bleibt GM trotz leicht rückläufiger Marktanteile mit 17,5 Prozent Marktführer. Dort verkauft GM weitere 31 Prozent seiner Fahrzeuge. Dagegen ist GM in Europa aufgrund des Verkaufs von Opel an PSA und dem Rückzug von Chevrolet mit relativ geringen Marktanteilen von 3,7 Prozent konfrontiert. Die gibt das GM Management mit dem Verkauf von Opel an PSA nun auch noch auf. Die Franzosen kommen zusammen mit Opel auf einen Marktanteil von knapp 13,3 Prozent in Europa und belegen damit Platz zwei hinter Volkswagen.

Der globale Absatz des Hyundai Konzerns (inkl. Kia) stagniert im letzten Jahr, vor allem weil der Absatz der Marke im wichtigen Heimatmarkt um knapp 8 Prozent zurückging. Dagegen profitieren die Koreaner von der guten Marktposition in den USA und Europa. In Europa kann Hyundai im vergangenen Jahr ein Wachstum von rund 4,7 Prozent und einem Marktanteil von aktuell 5,7 Prozent realisieren. In den USA ist der Absatz dagegen um 10,4 Prozent gefallen, wodurch der Marktanteil auf nur noch 7,4 Prozent gesunken ist (2016: 8,1%). In China ist der Absatz sogar um 32 Prozent eingebrochen. Hyundai hat im Vergleich zu VW und GM jedoch eine sehr ausgeglichene globale Marktpositionierung: in den USA werden 17 Prozent, in Europa 14 Prozent und in China 17 Prozent der Verkäufe realisiert. Nur im vergleichsweise kleinen Heimatmarkt Korea ist die OEM-Marktrelevanz und damit auch die Verwundbarkeit hoch.

Zu den starken Marktperformern im abgelaufenen Jahr zählt Daimler, die ein starkes Wachstum besonders in China (+24,3%) und Europa (+6,2%) vorweisen können. In Europa können die Stuttgarter ihre zweistellige Wachstumsrate vom Vorjahr jedoch nicht aufrechterhalten. In China existierten in der Vergangenheit Strukturprobleme u.a. bei der Produktpalette und der Vertriebsorganisation, die das Wachstum im Vergleich zu den weit besser performenden Wettbewerbern Audi und BMW hemmten. Mittlerweile konnte Daimler jedoch fast zu Audi und BMW aufschließen.

Der Premiumwettbewerber BMW hat eine gute strategische Marktpositionierung in Europa, China und den USA. Das Wachstum beruht auch hier sehr stark auf China. BMW wächst im Jahr 2017 auf dem chinesischen Markt um 15,1 Prozent, wo nunmehr 24 Prozent aller Fahrzeuge von BMW verkauft werden, weitere 14 Prozent gehen in die USA. Eine starke und konstante Abhängigkeit besteht mit 42 Prozent in der Heimatregion Europa.

Audi ist in absoluten Verkaufszahlen sowie beim Marktanteil in China noch knapp vor BMW und Daimler und kann fast jedes dritte Fahrzeug dort absetzen (32%). Aus diesem Grund wirken sich Machtkämpfe - wie jüngst mit den chinesischen Händlern – stark auf die globalen Verkaufszahlen aus. In Europa setzt Audi weitere 44 Prozent und in den USA 12 Prozent der Fahrzeuge ab. In der Heimatregion sowie in Amerika kehrt sich das Bild aus China um: Hier liegt Audi bei den absoluten Verkaufszahlen sowie beim Marktanteil hinter BMW und Daimler.

Zur Studie: Das Center of Automotive Management (CAM) analysiert seit dem Jahr 2004 die Performance der globalen Automobilhersteller. Auf Basis von Geschäftsberichten, von Markt- und Innovationskennzahlen wird die finanzielle und marktbasierte Leistungskraft der Automobilhersteller analysiert und in den quartalsmäßig erscheinenden AutomotivePerformance-Studien veröffentlicht.

Abb. 2: Marktpositionierung globaler Automobilhersteller 2018 (Übersicht); Quelle: CAM

Abb. 2: Marktpositionierung globaler Automobilhersteller 2018 (Übersicht); Quelle: CAM